The History and Future

戦前・戦後~オイルショックと海洋進出、為替変動の衝撃

近代国家としての歩みを始めた明治政府は、列強に対抗する海軍力の整備を国家戦略に位置付け、造船産業の整備を加速させました。中核を担ったのが、呉・佐世保・横須賀・舞鶴の四大海軍工廠です。この海軍工場体制では、1番艦を海軍工廠で建造し、2番艦以降を民間造船所が担当する体制が確立され、最先端技術の集積と標準化を実現しました。戦後、この蓄積された技術は三菱・石川島・川崎・日立・三井などの大手造船所に引き継がれ、民間造船技術の源泉となります。

*艦船・航空機・各種兵器などを開発・製造する大日本帝国海軍直営の軍需工場

第二次世界大戦後、GHQの占領政策により軍需産業は解体され、造船業も一時壊滅的な状況に陥りました。戦後、海軍工場の設備や技術は民間に払い下げられ、旧大手造船所(三菱・石播・川重・三井・日立など)がそれを継承しました。これらの企業は高度な研究開発機能を活かしながら、全国の同族・専業造船所・中小・地域造船所とともに技術の共有・発展に取り組み、日本の造船業全体の技術水準向上に寄与してきました。1960~1970年代、日本は商船建造量で世界一を誇り、「造船立国」として名を馳せました。

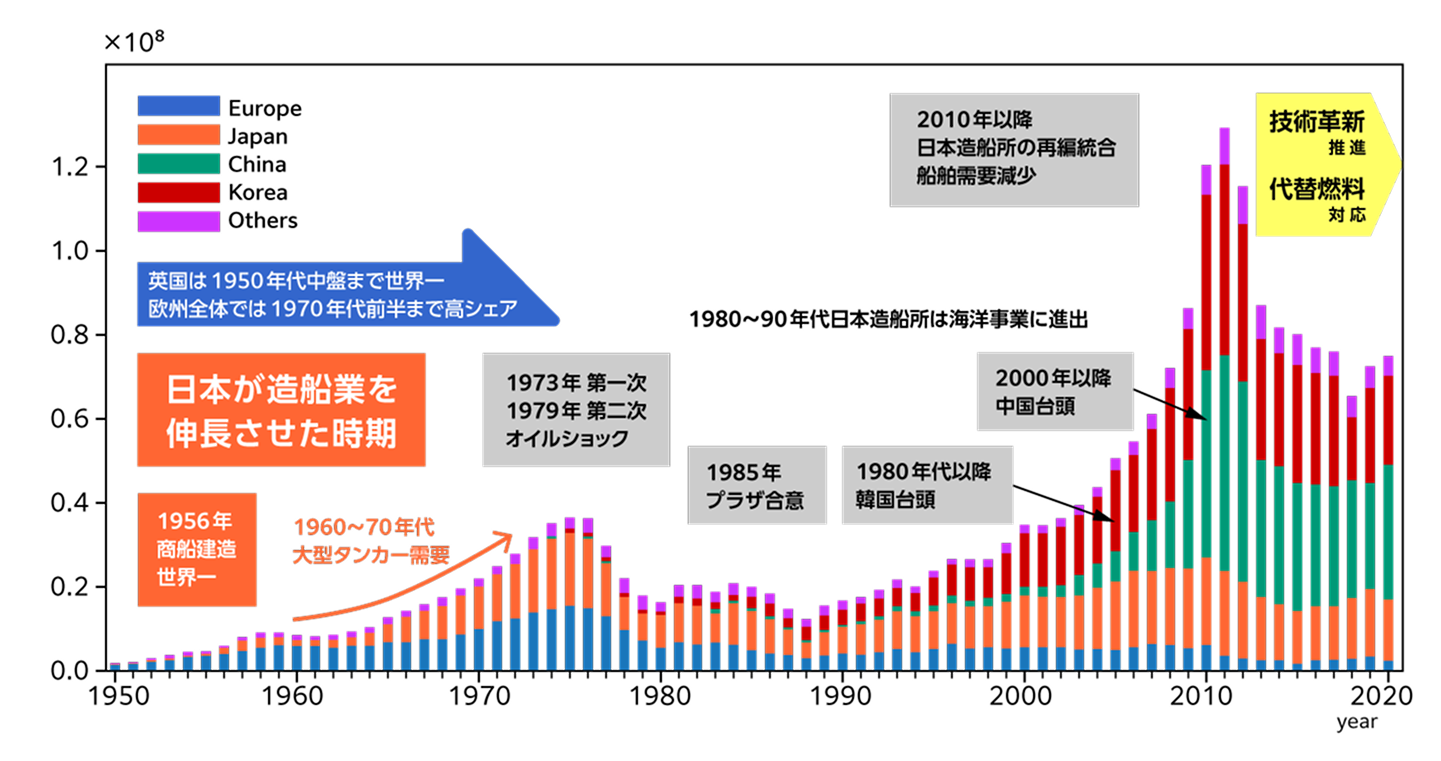

具体的な年代毎に振り替えると、1950年代に朝鮮戦争特需が発生し、商船建造需要が急増したことを契機に、造船所は軍艦から商船へと生産転換を遂げました。国は輸出振興策の一環として造船業に対する公的支援(政府系金融機関からの融資、減税措置)を講じ、これが商船の大量建造を可能にしました。1960年代に入ると、日本はVLCC(超大型タンカー)、自動車運搬船、冷凍船、コンテナ船などを大量に建造し、1973年には商船建造量で世界シェア50%以上を誇る “造船立国” へと成長を遂げました。この背景には、ブロック建造方式の導入や巨大ゴライアスクレーンによる作業効率向上など、現場レベルでの革新も大きく寄与していたと考えられます。

注)欧州における造船業・舶用工業の変遷と関連政策の変遷調査(2021年3月)、第1章欧州全体:図1-1「世界の新造船建造量の推移(総トン)」のグラフを流用し、GSCで整理[欧州は、2021年1月のEU加盟国(26カ国)、英国、ノルウェー]

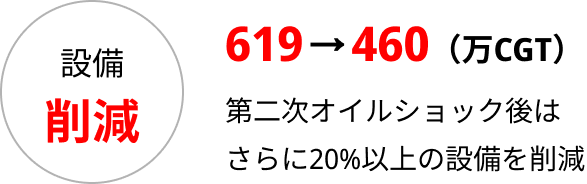

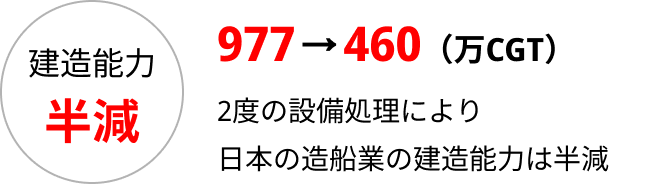

1973年の第一次、1979年の第二次オイルショックにより、原油価格が一気に高騰し、VLCCを中心とした大型タンカーの建造需要が急減しました。これに伴い、政府は生産能力過剰を是正するため、1979~1981年に第一次、1986~1988年に第二次の「造船設備処理計画」を実施。建造能力の累計50%以上を削減する大手術が行われました。この過程で、大手造船所はグループ再編や他事業との統合で生き残りを図りましたが、中小・地方造船所は操業停止や倒産に追い込まれるケースが相次ぎ、地域経済にも深刻な影響を及ぼしました。具体的には、

●第一次設備削減(1979年〜1981年):約35%の建造能力を削減

●第二次設備削減(1986年〜1988年):累計で50%超の能力を削減

と、大規模な縮小が実施され、大手造船所はグループ統合や企業内事業再編で対応できたものの、中堅・中小造船所にとっては、設備削減=廃業を意味し、結果として再編・買収が相次ぎました。地方の造船所は人材も設備も一気に失い、地域産業としての再起が困難になった例もあります。

| 処理前 | 処理量* | 処理後 | 削減率 | |

|---|---|---|---|---|

| 大手7社 | 569 | 225 | 343 | 40% |

| 中手17社 | 289 | 103 | 205 | 30% |

| その他 | 119 | 30 | 71 | 40% |

| 合計 | 977 | 358 | 619 | 37% |

出所:日本造船振興財団(1983)*造船企業グル-プによる処理を勘定して補正

注)中手以下は、当時1社1船台あるいは1ドックであり、設備を処理することは廃業に繋がる

⇒従い、中手の削減は概ね設備集約を意味する(大手は自社設備の削減)

出典)日本造船振興財団(1983年)*造船企業グループによる処理を勘定して補正

注)中手以下は、当時1社1船台あるいは1ドックであり、設備を処理することは廃業に繋がる。従って、中手も削減は概ね設備集約を意味する(大手は自社設備の削減)

商船市場の縮小を受け、日本の造船業は新たな収益源として1970年代末から1990年代初頭にかけて、海洋構造物(洋上石油・ガスプラットフォーム等)の建造に活路を求めました。浅海域でのジャケット型構造物においては既存の鋼構造技術を応用でき、一定の成果を上げましたが、深海域での掘削設備や浮体構造物については、設計の安全マージン、冗長系統の確保、国際認証基準への対応、さらにはグローバルなサプライチェーンの構築ができないなど、多くの課題に直面しました。結果として、採算悪化や納期遅延が頻発し、多くの案件で赤字を計上することに至りました。最終的に国内大手造船所は相次いでこの分野から事実上撤退し、海洋事業は本格展開に至らなかった結果となりました。

1985年に先進5カ国が協調してドル安・円高を進めるプラザ合意が発表され、為替レートは短期間で1ドル240円から120円台まで急騰しました。この結果、輸出依存型の造船業は価格競争力を著しく失い、受注が急減しました。既に国家支援によって成長を続けていた韓国や、労働コストの安さを武器に伸びていた中国が、急速に世界市場を席巻するようになりました。日本の造船業は、大打撃を受け、輸出競争力(受注価格競争力)が大幅に低下し、高付加価値化(LNG船、特殊船など)や設計品質・環境対応などの差別化戦略へ転換を模索するようになりました。

21世紀に入っても、世界的な造船不況は続き、日本の造船業はグローバル競争の中で苦戦を強いられました。三菱重工、川崎重工、IHIなどの大手は、エンジニアリング傾注等事業再編・統合(JMUなど)を進める一方で、今治造船や常石造船といった専業大手は、生産性とコスト競争力を武器に一定のシェアを維持することに努めました。一方、韓国は国家戦略のもとLNG船・新燃料船で先行し、中国は圧倒的な量産力で世界最大の造船国に台頭致しました。日本は環境規制強化を背景に、アンモニア・メタノール・水素などゼロエミ対応の新燃料船に活路を見出す動きが加速しました。その中核を担う組織として、次世代環境船舶開発センター(GSC)等が立ち上がり、産官学連携の「ALL JAPAN体制」構築が模索されています。

注)本稿内容は、「日本の造船業百年史(1997年:社団法人日本造船学会)」・国土交通省の統計資料や海事産業関係機関の資料等を基に、GSCで独自に再整理・要約したもの。